O dia a dia operacional das empresas gera uma infinidade de registros, dados e informações que servem de base para a boa gestão corporativa. No entanto, não basta ter boas informações, mas, é preciso saber interpretá-las para usar a favor de uma boa gestão financeira.

É nesse momento em que a análise das demonstrações financeiras são baseadas em relatórios gerados, especialmente, pela contabilidade. As fontes de dados mais utilizadas são o Balanço Patrimonial e a DRE — Demonstrativo do Resultado do Exercício.

Pode parecer estranho, mas “os números falam”, e contam a história de uma empresa. Isso é ideal para análises internas, bem como o estudo de possíveis investimentos em outras organizações. Além disso, essa abordagem pode (e deve) ser aplicada na concessão de crédito para Pessoa Jurídica.

Assim, vejamos como realizar uma boa análise com base nas demonstrações financeiras e ter uma visão panorâmica e consistente de uma empresa.

Endividamento e Cobertura de Pagamentos

O endividamento é um dos principais indicadores que compõe a análise de uma empresa, verificando o nível de dívidas em relação ao seu patrimônio e ativos. Dessa forma, quanto maior o índice de endividamento, maiores são os riscos que essa empresa pode enfrentar.

Veja abaixo as principais classificações do endividamento e suas respectivas fórmulas de cálculo:

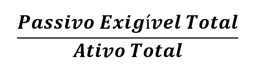

Índice de Endividamento Geral:

Capital de Terceiros vs Capital Próprio:

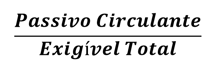

Dívidas de Curto Prazo vs Endividamento Total:

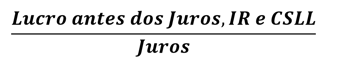

Já, o Índice de Cobertura de Juros, é a capacidade de uma empresa arcar com os juros estabelecidos em contratos (como financiamentos, empréstimos e credores).

O Índice de Cobertura de Pagamentos Fixos, como o próprio nome diz, tem a finalidade de identificar a capacidade da empresa arcar com os seus gastos fixos.

Dessa forma, a empresa deve ter uma capacidade de gerar lucro suficiente para a cobertura desses dois tipos de pagamentos.

Veja como calcular cada um desses índices:

Índice de Cobertura de Juros:

Índice de Cobertura de Pagamentos Fixos:

Rentabilidade

Muitas pessoas confundem a rentabilidade com a lucratividade e vice-versa, porém, as suas abordagens são distintas. Para que um empreendimento seja rentável deve ser capaz de gerar retornos positivos (lucro) com base nos seus ativos, investimentos e patrimônio líquido.

Os principais Índices de Rentabilidade são:

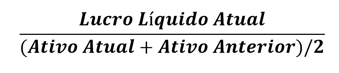

Retorno Sobre o Ativo (ROA):

Retorno Sobre o Investimento (ROI):

Retorno sobre o Patrimônio Líquido (ROE):

Você pode, inclusive, multiplicar por 100 os resultados de cada uma dessas fórmulas acima para converter os seus resultados em percentual.

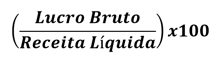

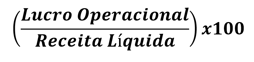

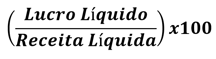

Lucratividade

De forma simples e objetiva, a lucratividade é a relação entre o lucro e a receita, e é expressa em percentual. Por exemplo: para cada R$1 de venda, a sua empresa obteve um lucro de x%.

Margem Bruta:

Margem Operacional:

Margem Líquida

Liquidez

A liquidez é outra categoria de índices muito importante para as empresas, pois, trata-se da capacidade de realizar os pagamentos mediante as suas obrigações.

Uma empresa que apresenta alta liquidez demonstra a sua capacidade de converter os seus ativos em dinheiro que, em consequência, irá diminuir os riscos da não realização dos pagamentos e demais obrigações financeiras.

Veja abaixo como calcular os índices de liquidez:

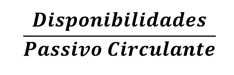

Índice de Liquidez Imediata:

A disponibilidade é o caixa e seus equivalentes.

Índice de Liquidez Geral:

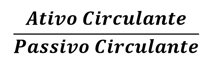

Índice de Liquidez Corrente:

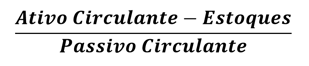

Índice de Liquidez Seca:

O índice de Liquidez Seca desconsidera os estoques da empresa, pelo fato de ser um ativo que apresenta maior dificuldade para a sua conversão em dinheiro de forma ágil.

Rotação

O Giro do Contas a Receber (GCR) e Giro do Contas a Pagar (GCP), bem como o Prazo Médio de Recebimento (PMR) e o Prazo Médio de Pagamento (PMP), são índices de grande relevância para a análise do fluxo financeiro nas atividades de recebimentos e pagamentos da empresa.

Esses índices de rotação ajudam os gestores e analistas a perceber o fluxo financeiro da empresa. Eles podem, inclusive, trabalhar em conjunto com o Fluxo de Caixa, criando planejamentos mais abrangentes.

O GCR mede quantas vezes giram Contas a Receber em função das vendas. Já, o GCP mede quantas vezes giram Contas a Pagar em relação às suas compras.

A partir daí será possível identificar o Prazo Médio de Recebimento (PMR) e o Prazo Médio de Pagamento (PMP), para que, assim, sejam alinhados e evite o déficit de capital, ou identifique com antecedência a Necessidade de Capital de Giro (NCG).

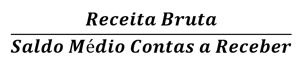

Giro do Contas a Receber (GCR):

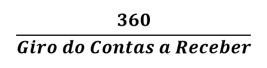

Prazo Médio de Recebimento (PMR):

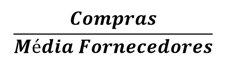

Giro do Contas a Pagar (GCP):

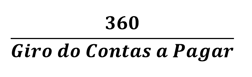

Prazo Médio de Pagamento (PMP):

Bônus: Sugestões de combinações para análises

Nenhum índice financeiro deve ser analisado isoladamente, pois, pode induzir a erros graves na gestão financeira e do fluxo de caixa da empresa. Nesse contexto, a análise deve ser baseada em um histórico de dados e complementados com outros índices.

Veja a seguir algumas situações e possíveis combinações que podem permitir uma boa análise com base nas demonstrações financeiras:

- Análise de crédito: Endividamento Geral, Capital de Terceiros x Capital Próprio, Dívidas de Curto Prazo x Endividamento Total, Índice de Cobertura de Juros e Liquidez (imediata, Geral, Corrente e Seca);

- Investimentos: Endividamento Geral, Capital de Terceiros x Capital Próprio, Dívidas de Curto Prazo x Endividamento Total, Índice de Cobertura de Juros, Rentabilidade (ROA, ROI e ROE), Lucratividade (Margem Bruta, Operacional e Líquida) e Liquidez (Imediata, Geral, Corrente e Seca);

- Planejamento financeiro e Necessidade de capital de giro: Endividamento Geral, Índice de Cobertura de Juros, Índice de Cobertura de Pagamentos Fixos, Liquidez (Imediata, Geral, Corrente e Seca) e Rotação (GCR, PMR, GCP e PMP);

- Planejamento da produção e vendas: Rentabilidade (ROA, ROI e ROE), Lucratividade (Margem Bruta, Operacional e Líquida) e Rotação (GCR e PMR).

Essas análises podem orientar a tomada de decisão, mas, outras combinações também podem atender ao perfil do negócio e necessidades específicas de análises financeiras. Ao aplicar esses conceitos, certamente, será possível conhecer mais a fundo o empreendimento.

Autor: Rafael Lima

Compartilhe: